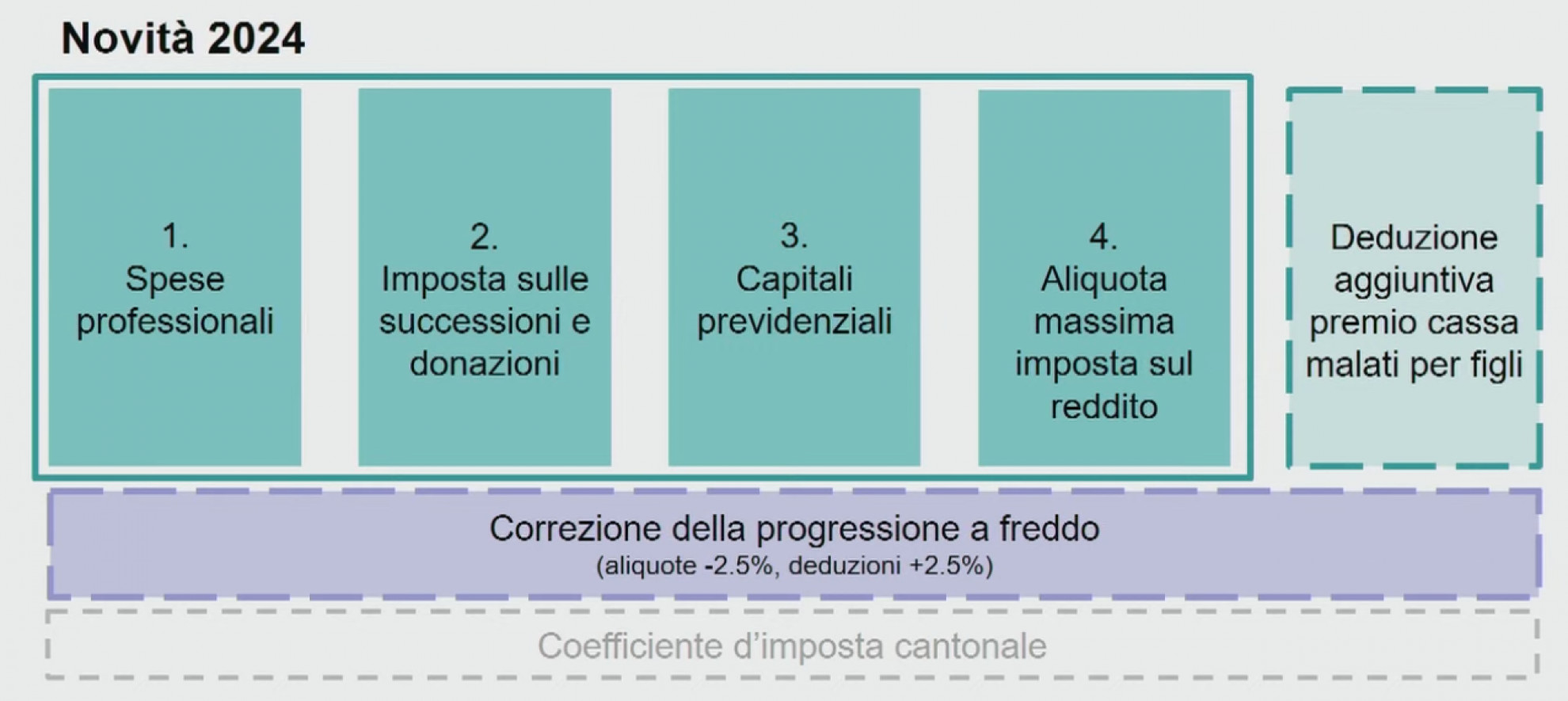

Ecco i quattro pilastri della nuova Legge tributaria

Il Consiglio di Stato ha presentato oggi il pacchetto di misure a favore delle fiscalità delle persone fisiche.

Il Consiglio di Stato ha presentato oggi il pacchetto di misure a favore delle fiscalità delle persone fisiche.

BELLINZONA - Si baserà sostanzialmente su quattro pilastri il pacchetto di misure a favore delle persone fisiche che andrà a modificare una Legge tributaria cantonale che risale ormai a (quasi) trent'anni fa.

Il messaggio, licenziato dal Governo su proposta del Dipartimento delle finanze e dell'economia (DFE) e presentato oggi durante una conferenza stampa, vuole di fatto rispondere ai numerosi atti parlamentari ancora pendenti, modernizzando il quadro fiscale di riferimento e adeguando infine - dopo quattro anni - la legge cantonale a quella federale concernente la riforma fiscale e il finanziamento dell'AVS, approvata dal popolo svizzero il 19 maggio 2019.

«Impatto finanziario neutro»

Le quattro misure - aumento della deduzione forfettaria per le altre spese professionali, riforma dell'imposta di successione e donazione, adeguamento dell'imposizione della previdenza e riduzione dell'aliquota massima dell'imposta sul reddito - avranno «un impatto finanziario neutro per il Cantone» in quanto sarà utilizzato lo spazio finanziario della riduzione temporanea del coefficiente d’imposta che termina nel 2024. «Nel calcolo abbiamo naturalmente tenuto conto - precisa Christian Vitta - anche del minor gettito derivante dall’entrata in vigore – a seguito dell’approvazione in votazione popolare lo scorso 18 giugno – dell’iniziativa parlamentare per la modifica della Legge tributaria: deducibilità dei premi di cassa malati dei figli.

DFE

I quattro pilastri su cui si basa la modifica della Legge tributaria.

Salgono i costi per i Comuni

Se il Cantone non avrà costi supplementari, così non sarà per i Comuni.«La riforma avrà un impatto finanziario complessivo valutato in 23,7 milioni di franchi nel 2024 per i Comuni e in 33 milioni a partire dal 2025. Si ricorda tuttavia – precisa il Governo – che, a partire dal 2025, i Comuni avranno la possibilità di differenziare il moltiplicatore comunale d’imposta tra persone fisiche e persone giuridiche, godendo così di maggior flessibilità per modulare il loro prelievo fiscale».

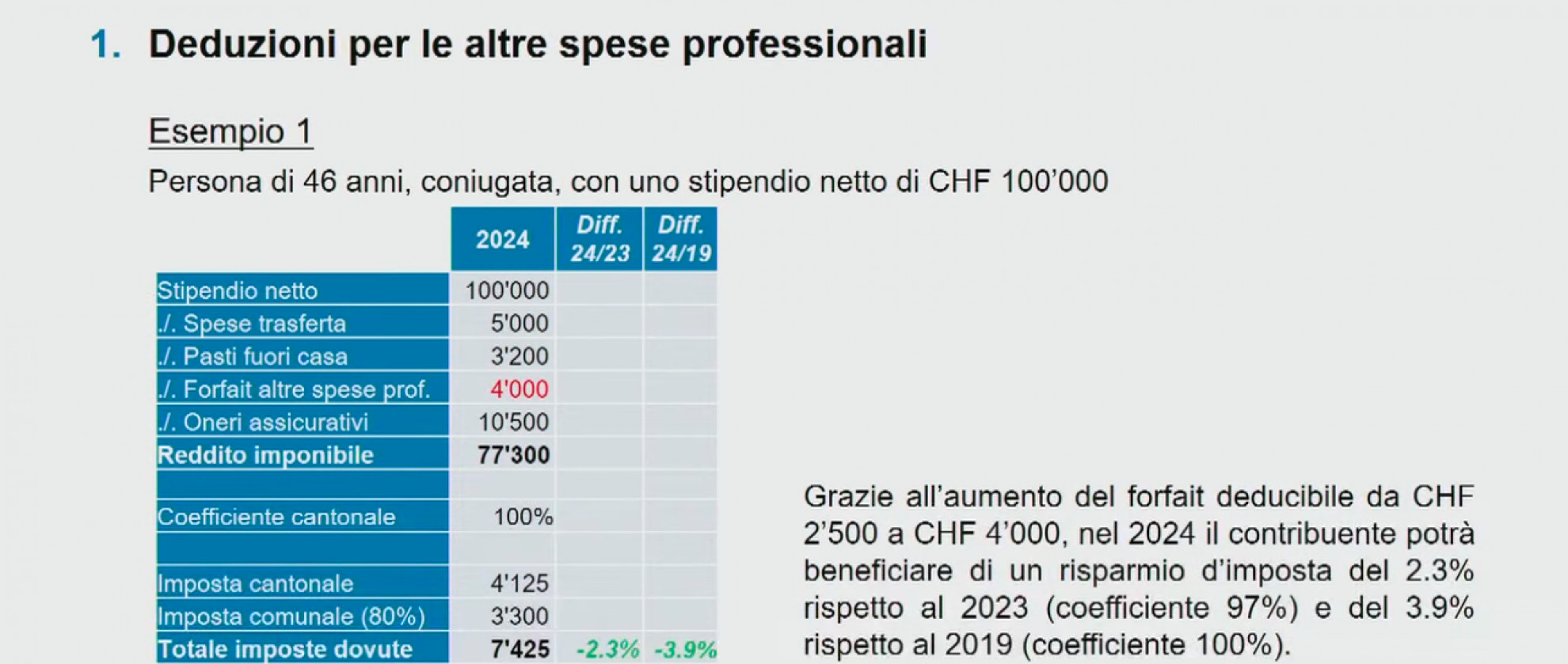

Aumento della deduzione forfettaria per le altre spese professionali

Nello specifico, il primo pilastro, o come definito dal Direttore del DFE «il primo asse d'intervento prioritario», ha l'obiettivo di ridurre il carico fiscale dei contribuenti che esercitano un’attività lucrativa dipendente, aumentando la deduzione per le altre spese professionali. «Si passerà - è stato spiegato - dall'attuale forfait di 2'500 franchi a un nuovo importo forfettario variabile che sarà calcolato in funzione del 4% del salario netto del contribuente» (da un minimo di 3'000 a un massimo di 5'000 franchi). «L'obiettivo è quello di ridurre il carico fiscale per i lavoratori», ha precisato il Direttore della Divisione delle contribuzioni del DFE Giordano Macchi, che per far comprendere meglio il peso in termine monetario della misura ha mostrato un esempio (vedi sotto) in cui si nota che il risparmio per il contribuente passa dal 2,3% al 3,9%.

DFEL'esempio citato da Giordano Macchi durante la conferenza stampa.

DFEL'esempio citato da Giordano Macchi durante la conferenza stampa.Verrà pure aumentata la deduzione riguardante le «altre spese professionali» per l'attività accessoria. «In questo caso l'attuale deduzione fissa di 800 franchi sarà trasformata in una variabile sul modello dell’imposta federale diretta (IFD), calcolata sulla base del 20% del reddito netto» (da un minimo di 800 a un massimo di 2'400 franchi).

DFE

DFE

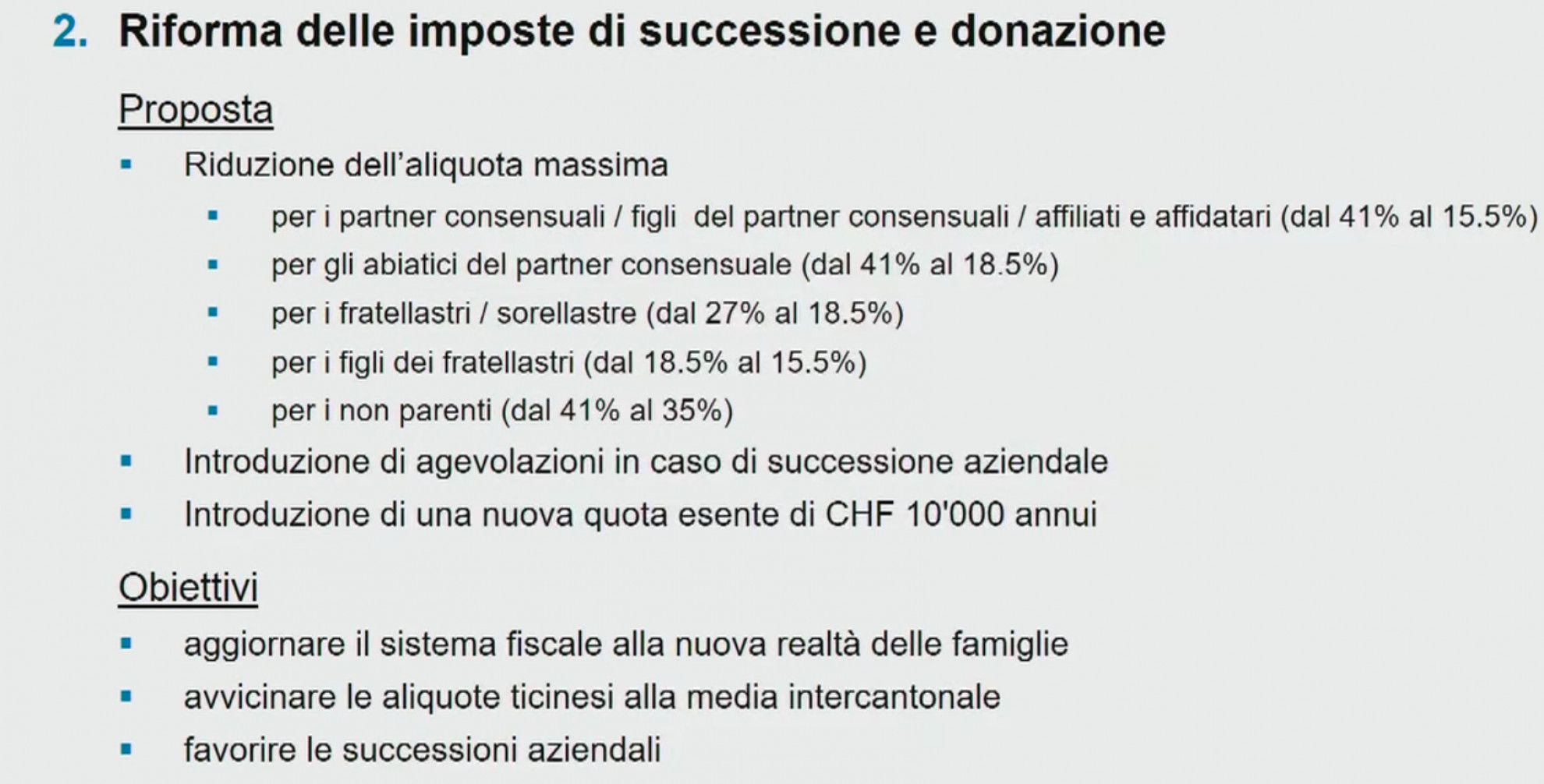

Riforma dell’imposta di successione e donazione

Il secondo caposaldo della riforma, che tiene conto «dell’evoluzione della realtà socio-demografica del nostro Paese», propone di aggiornare l'imposta di successione e donazione. «Con il gruppo di lavoro - precisa Macchi - abbiamo guardato molto cosa fanno negli altri cantoni, constatando che abbiamo aliquote alte, soprattutto per i non-parenti. Con queste riduzioni volevamo essere più vicini alla famiglia moderna e adeguarci all'evoluzione della nostra società».

Le novità, nello specifico, saranno quattro: ovvero la riduzione dell'aliquota massima per i concubini (dal 41% al 15,5%) e nella categoria imponibile dei non parenti (dal 41% al 35%). Verranno inoltre introdotte sia una norma specifica per sgravare (a determinate condizioni) l’imposta di successione e donazione nel caso dei trapassi aziendali sia una nuova quota esente generalizzata (pari a 10'000 franchi annui) applicabile a ciascun beneficiario per singolo disponente o donante.

DFEMacchi: «Salti importanti che tengono conto dell'evoluzione della nostra società.

DFEMacchi: «Salti importanti che tengono conto dell'evoluzione della nostra società.

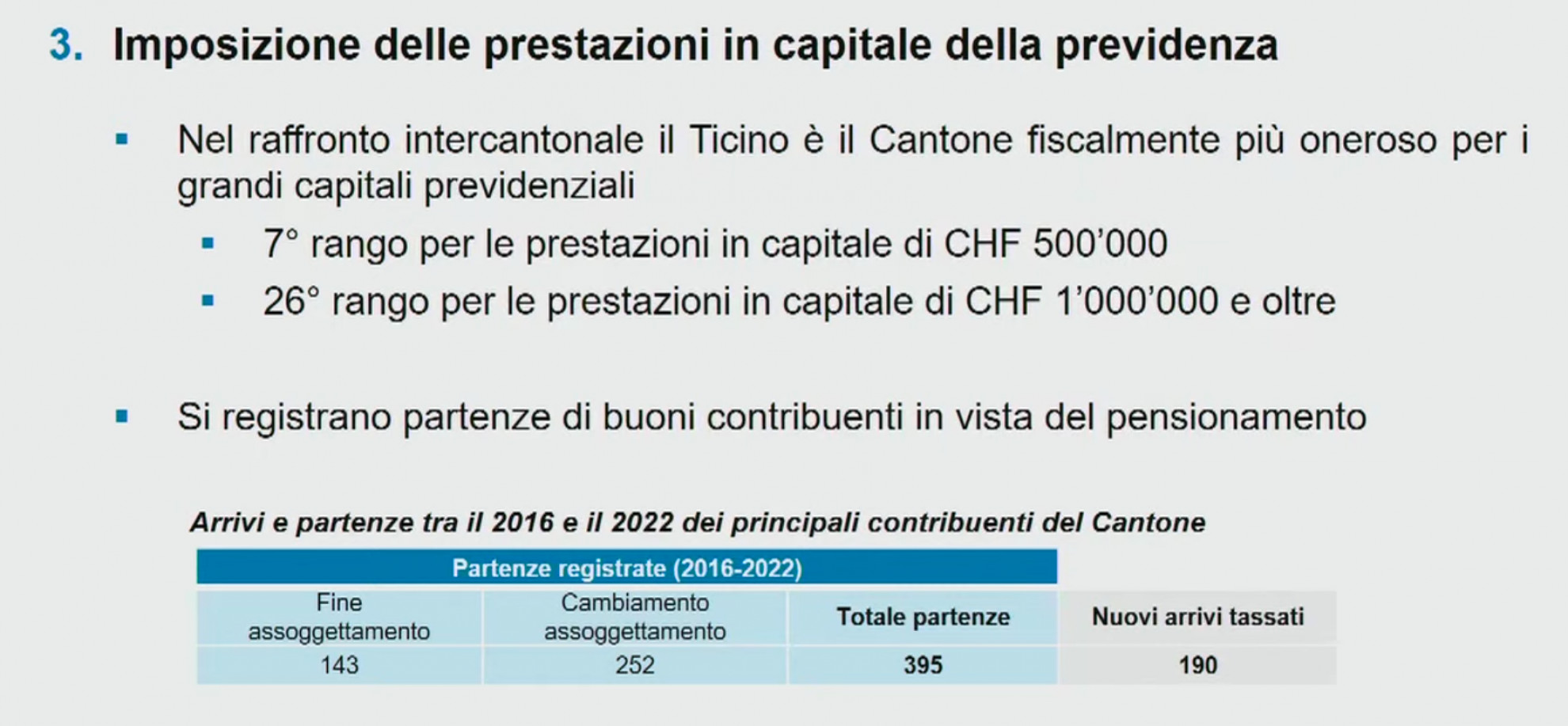

Adeguamento dell’imposizione della previdenza

Il terzo pilastro prevede invece di «fissare un limite massimo al 3%» all’aliquota cantonale prelevata sulle prestazioni in capitale della previdenza (poi vanno aggiunte quelle federali e comunali). «Questa misura - ha precisato Samuele Vorpe, Professore della Scuola universitaria professionale della Svizzera italiana (SUPSI) - permetterà al Ticino di migliorare il proprio posizionamento nel raffronto tra cantoni per quanto riguarda l’imposizione delle prestazioni in capitale, scoraggiando così le partenze fuori Cantone dei buoni contribuenti in prossimità del pensionamento». E magari attirando anche nuovi contribuenti nel nostro Cantone.

DFE

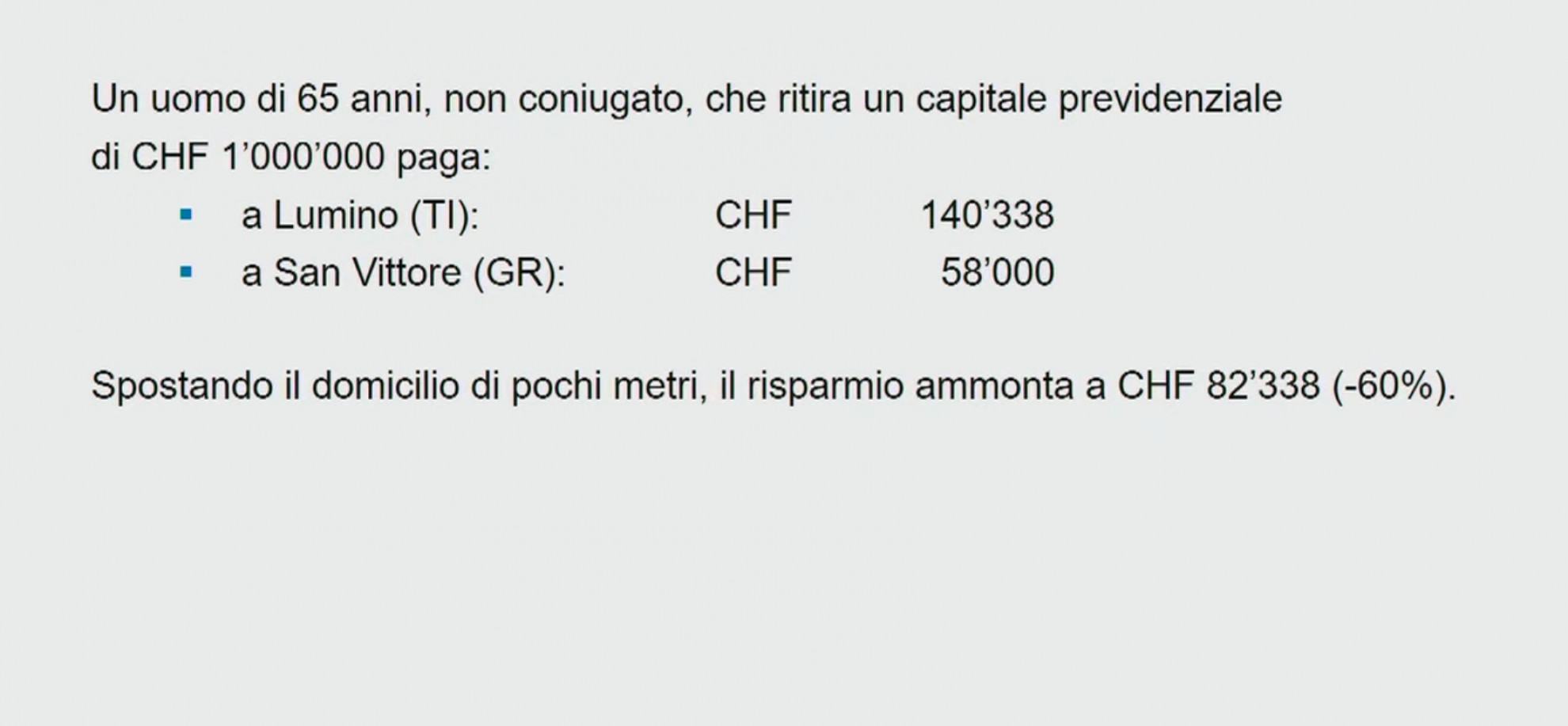

DFESpesso infatti i ticinesi scelgono di pagare le proprie tasse in cantoni più convenienti dal punto di vista fiscale. Come ad esempio i Grigioni. «Il Cantone retico è tra i primi in questo ambito», precisa Vorpe. «Spesso il ticinese prende una casa secondaria nei Grigioni, la rende primaria e sposta il domicilio fiscale». Con vantaggi enormi. Anche per quel concerne (ad esempio) il ritiro del capitale previdenziale. L'esempio classico, portato da Vorpe, è quello di Lumino e San Vittore. «Spostando il domicilio di pochissimi chilometri un cittadino che vuole ritirare un milione risparmia più di ottantamila franchi in imposte».

DFEUn risparmio ingentissimo a pochi chilometri di distanza.

DFEUn risparmio ingentissimo a pochi chilometri di distanza.

Riduzione dell’aliquota massima dell’imposta sul reddito

Anche il quarto e ultimo pilastro ha come obiettivo di migliorare l’attrattiva fiscale del nostro territorio. «Con essa - sottolinea Vorpe - il Cantone vuole reagire strategicamente all’implementazione dell’imposta minima globale al 15% per le grandi imprese attive a livello internazionale - approvata dal popolo svizzero lo scorso 18 giugno - che non farà altro che inasprire la concorrenza fiscale intercantonale sul fronte delle persone fisiche».

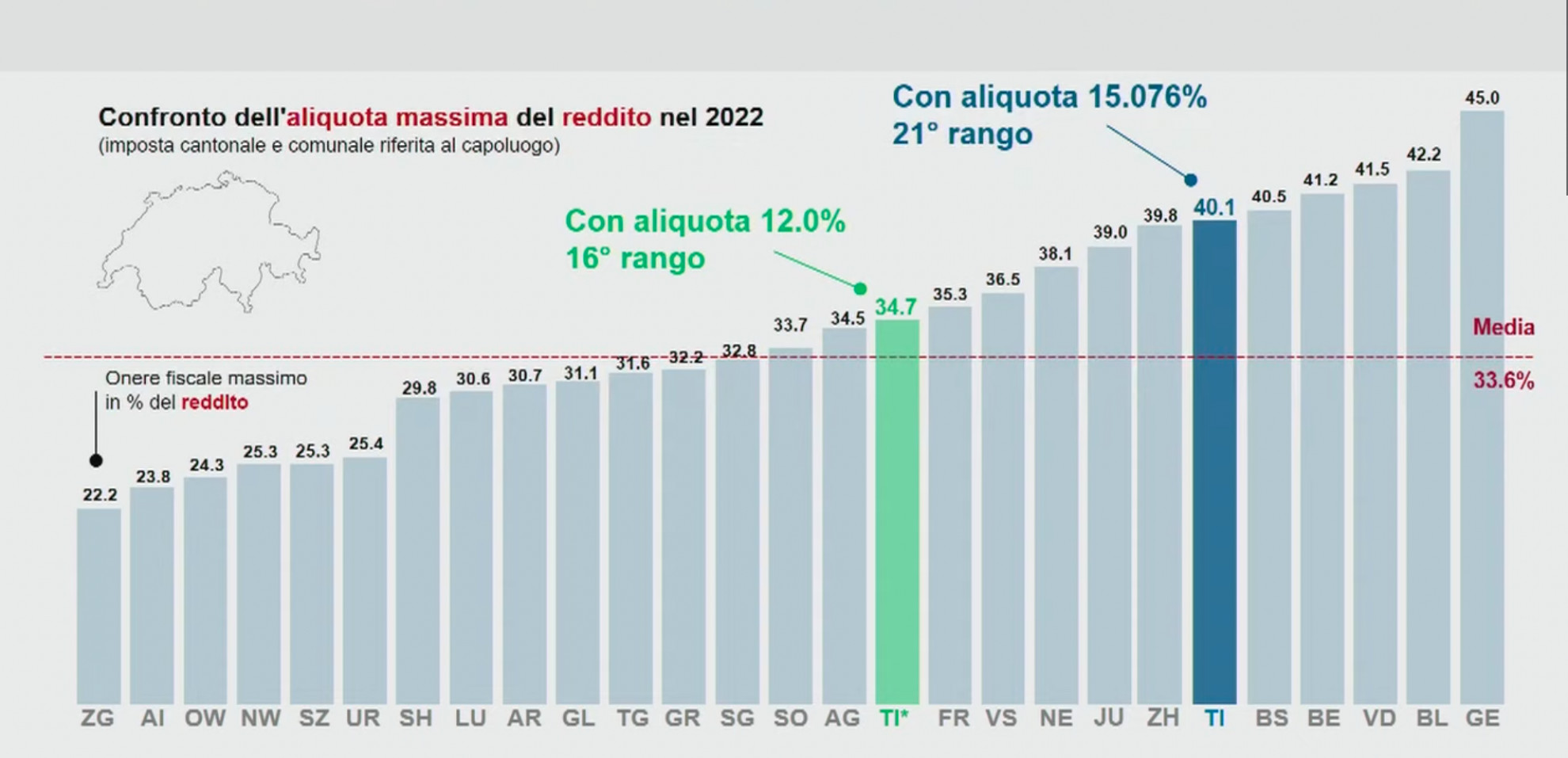

DFECon la riforma proposta il Ticino "guadagna" cinque posti nella classifica intercantonale.

DFECon la riforma proposta il Ticino "guadagna" cinque posti nella classifica intercantonale.Un adeguamento che sarà effettuato in due tappe: si passerà infatti dall’attuale 15.07% al 13.25% nel 2024 e dal 13.25% al 12% nel 2025. Questo intervento - conclude l'esperto della SUPSI - permetterà al nostro Cantone di ridurre il proprio onere fiscale massimo ai fini dell’imposta sul reddito, passando dall’attuale 40.1% al 34.7%, guadagnando così 5 posizioni (dal 21° al 16° rango) nell’ambito della concorrenza fiscale intercantonale e posizionandosi leggermente al di sopra dell’aliquota media (33.6%). «L'obiettivo non è quello di diventare come Zugo», ha sottolineato Vorpe ma di portare il «Ticino nella media».

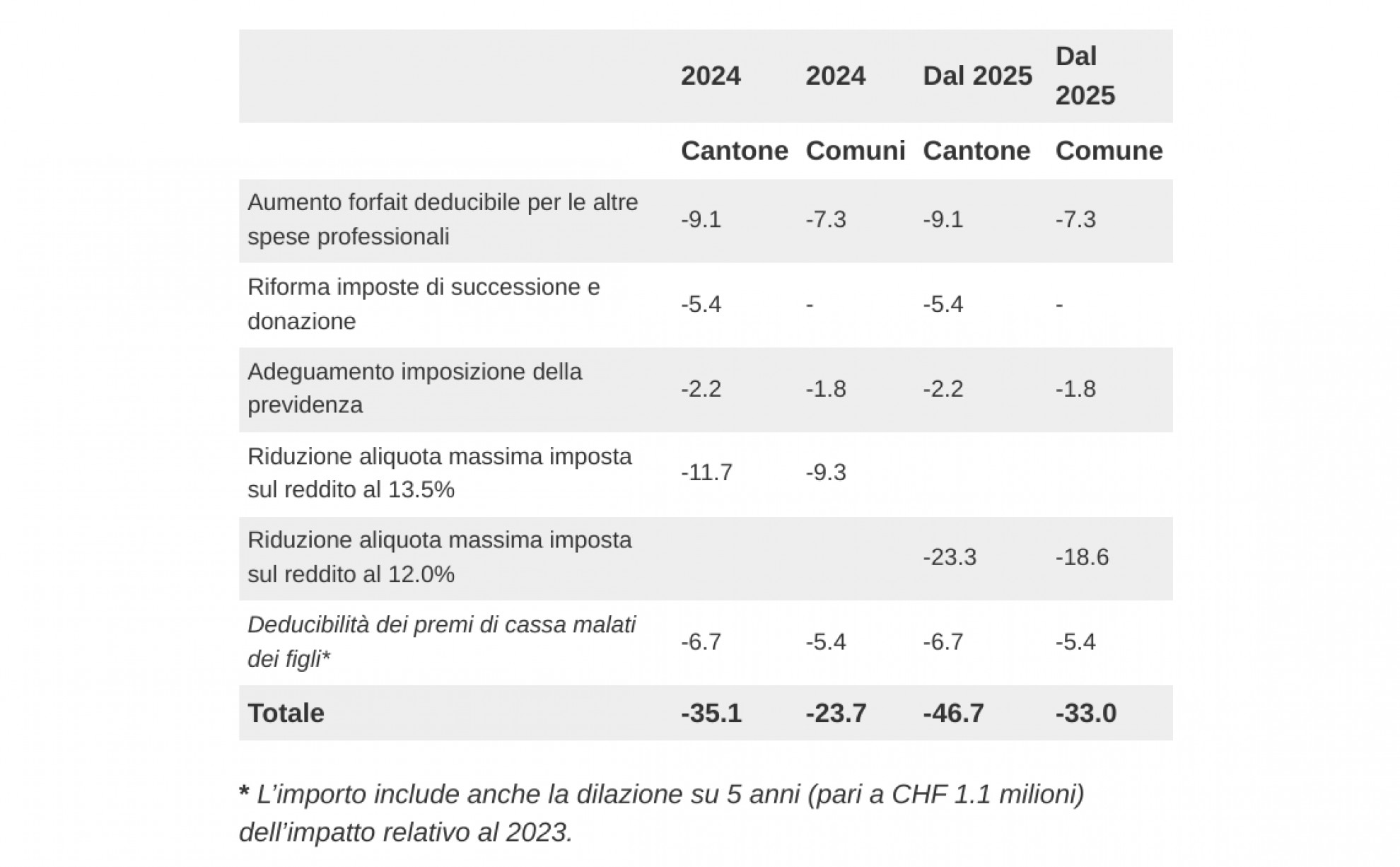

DFEUna tabella che riassume l'impatto finanziario della riforma (in milioni di franchi).

DFEUna tabella che riassume l'impatto finanziario della riforma (in milioni di franchi). La Camera di Commercio: «Passo fondamentale»

La Camera di Commercio del Canton Ticino ha accolto con soddisfazione il progetto presentato dal Consiglio di Stato. «Costituisce un passo fondamentale per rendere più moderno e al passo con i tempi il sistema fiscale ticinese». Secondo la CC-TI, infatti, gli interventi previsti sono «urgenti e assolutamente necessari» e correggono delle «distorsioni» che penalizzano molti contribuenti e il Canton Ticino nella concorrenza intercantonale. «Si tratta di misure che rendono il Ticino maggiormente attrattivo per chi vuole investire e risiedere nel nostro cantone, generando in tal modo entrate fiscali e posti di lavoro a beneficio di tutti», precisa la Camera di Commercio ricordando come la riforma abbia «il pregio di tenere conto dell’evoluzione del contesto fiscale internazionale e nazionale» e sia «compatibile con la manovra di rientro finanziario del Cantone».